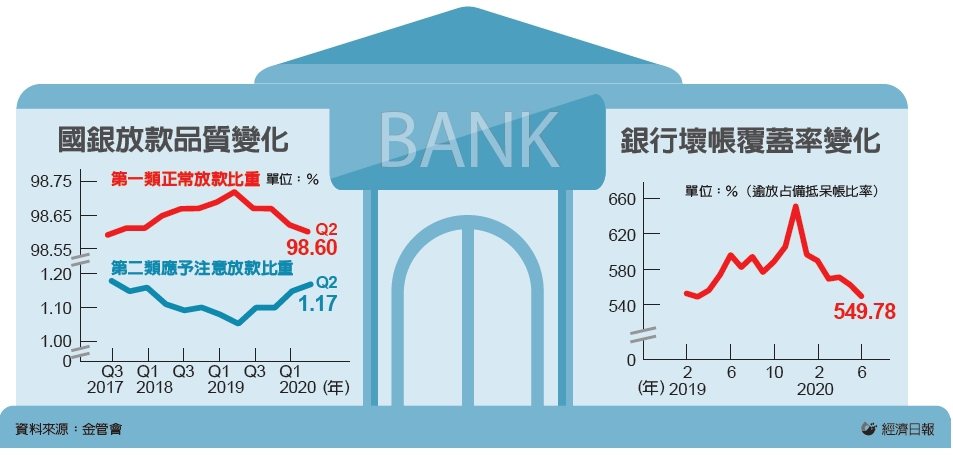

根據金管會最新資料,第2季本國銀行「正常放款」比重再度下降至98.6%,創近二年九個月新低,顯示新冠肺炎衝擊全球經濟,國銀的放款品質出現警訊,銀行必須提列的呆帳準備也將隨之增加,恐進一步影響獲利表現。

銀行的放款依債權可收回情況,分為五類,包括第一類「正常放款」、第二類「應予注意」、第三類「可望收回」、第四類「收回困難」及第五類「收回無望」。

依金管會規定,這五類放款依序須分別提列1%、2%、10%、50%及100%的呆帳準備,以因應可能的倒帳風險。

根據金管會最新資料,今年第2季,國銀第一類正常放款的比重再度下降,從今年的第1季98.62%降至98.6%,減少0.02個百分點,這個比率也是2017年第4季以來最低。

金管會資料顯示,去年第3季第一類正常放款比率開始出現下降,但第4季持平;今年第1季又往下降,第2季持續往下,而且是降至11季來新低。

值得注意的是,今年第2季,第二類應予注意放款的比重,則從第1季的1.15%上升至1.17%。第三、第四及第五類比重持平。

金管會官員表示,第三、第四及第五類比重持平,可以看出,大部分減少的第一類正常放款,都轉成第二類應予注意放款,顯示國銀放款品質變差現象,才剛開始出現警訊,後續發展要再密切觀察。

根據金管會規定,第一類正常放款只要出現三種情況,就會轉成第二類應予注意放款,包括第一,有足額擔保,且本金或利息逾期一個月至12個月。

第二,無擔保,且本金或利息逾期一個月至三個月。第三,沒有逾期,但授信戶已有其他債信不良。

本金或利息逾期三個月,就會被列入逾放。換言之,五分類法跟逾放是脫鉤的,客戶授信已逾期一個月,還不會列逾放,但就不會列入第一類正常放款,會先跑到第二類應予注意放款。

因此,觀察企業財務及銀行授信資產情況,放款品質的變化,會比逾放比率的變化更加敏感。

第一類正常放款比重的下降,顯示疫情衝擊企業營運,銀行授信品質變差,若持續惡化下去,就會出現逾放,導致逾放比率上升。

金管會官員表示,疫情後,銀行的資產品質有必要仔細觀察,由於國外疫情嚴峻,國外授信資產品質也變差,尤其國外授信不少是聯貸案,金額較大,也都會影響放款品質。

金管會會提醒銀行注意,由於疫情後經濟振興,企業也需要銀行紓困,銀行也不能緊縮銀根,只能提醒銀行注意,放款品質有變差時,能增資的就增資,以強化金融韌性。

此外,依規定,第一類正常放款提列比率是1%,也就是,銀行每放款100元出去,就必須提列1元的準備。

變成第二類應予注意放款之後,則須提2%的準備,換言之,100元的放款,就要提列2元的準備,須提列的呆帳準備費用愈多,銀行的獲利就相對減少。

August 23, 2020 at 01:00AM

https://ift.tt/2CO3i6S

國銀警訊 正常放款比重下滑 Q2降至98.6% - 經濟日報

https://ift.tt/3eco3qv

Bagikan Berita Ini

0 Response to "國銀警訊 正常放款比重下滑 Q2降至98.6% - 經濟日報"

Post a Comment